M

é

m

e

n

t

o

n

u

m

é

r

i

q

u

e

d

e

G

e

s

t

i

o

n

-

F

i

n

a

n

c

e

Bac STMG

Année scolaire 2015-2016

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Pourquoi construire une image financière ?

Thème 1 – Question de gestion 1

L’information financière :

Evalue la santé financière del’entreprise

Assure différents rôles au plan :

Permet de satisfaire les besoinsd’information des parties prenantes :

Entretient lamémoire del’entreprise

Aide à la prise dedécision :

- Opérationnelles

- Tactiques

- Stratégiques

Interne

Plan juridique :

Fournit deséléments depreuves(factures)

Plan fiscal :

Permet le calculde l’impôt

Enrichit les basesd’informationspubliques

Externe

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Comment faciliter l’échange d’informations financières ?

Thème 1 – Question de gestion 2

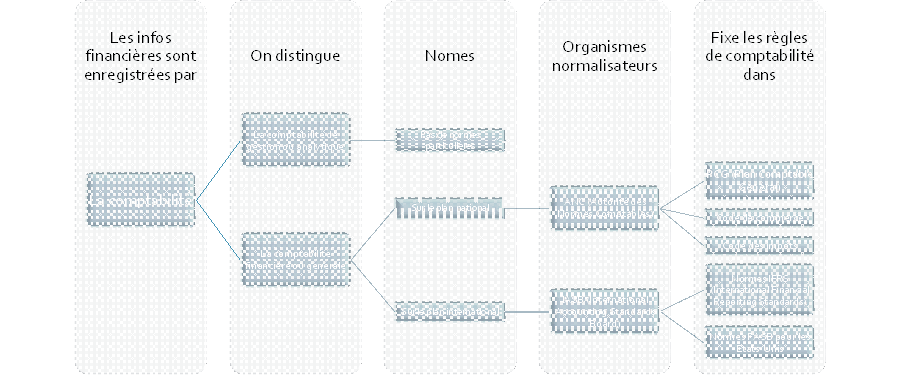

Fixe les règlesde comptabilitédans

Organismesnormalisateurs

Normes

On distingue

Les infosfinancières sontenregistrées par

La comptabilité

La comptabilité degestion ou analytique

Pas de normes particulières

La comptabilitéfinancière ou générale

Sur le plan national

ANC (Autorité desNormes Comptables)

Code de commerce

Code des impôts

Sur le plan international

IASB (InternationalAccounting StandardsBoard)

Normes IFRS(International FinancialReporting Standards)

Normes FASB pour lesEtats-Unis

Comment faciliter l’échange d’informations financières ?

Thème 1 – Question de gestion 2

La normalisation a pour objectifs :

Donner uneimage fidèle del’entreprise

Améliorer lacommunicationentre les partiesprenantes

Créer unlangagecommun àtoutes lesentreprises

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les étapes du processus achat-vente de biens et services

Encaissement ou décaissement

Volonté decontracter :naissance dedroits etd’obligations

CONTRAT

Font l’objetd’enregistrementscomptables

Facture

Livraisoncommande(bon delivraison)

Commandedu client(bon decommande)

Demande client(devis,questionnement…)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Lexique :

-Flux : échange

-Dette : Je dois de l’argent

-Créance : On me doit de l’argent

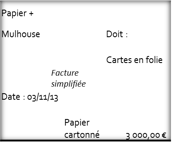

Contexte : Nous travaillons dans l’entreprise « Cartes en folie »qui fabrique des jeux de cartes à jouer de qualité.

Exemple 1 : « Cartes en folie » achète par chèque du papiercartonné au fournisseur « papier + » d’une valeur de 1 400 € :

Cartes en folie

(Client)

Papier +

(Fournisseur)

Papier cartonné : flux physique de 1 400 €

Chèque : flux monétaire 1 400 €

Flux entrant (Débit)

Flux sortant (Crédit)

Enregistrement dans lescomptes :

512 Banque

Débit

Crédit

601 Achat de matières premières

Débit

Crédit

1 400 €

1 400 €

Total débit = Total crédit

Principe de la partie double

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Exemple 2 : « Cartes en folie » vend à crédit pour 2 100 € de jeuxde cartes à un magasin spécialisé « KingToys » :

Cartes en folie

(Fournisseur)

KingToys

(Client)

Dette / créance : valeur 2 100 €

Jeux de carte : flux physique 2 100 €

Flux entrant (Débit)

Flux sortant (Crédit)

Enregistrement dans lescomptes :

701 Ventes de produits finis

Débit

Crédit

411 Clients

Débit

Crédit

2 100 €

2 100 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Exemple 2 (suite) : « Cartes en folie » reçoit le règlement de« KingToys » : 2 100 € (2 000 € par chèque et 100 € en espèces)

Cartes en folie

(Fournisseur)

KingToys

(Client)

Chèque : flux monétaire de 2 000 €

Annulation dette / créance : 2 100 €

Flux entrant (Débit)

531 Caisse

Débit

Crédit

512 Banque

Débit

Crédit

2 100 €

2 000 €

Espèces : flux monétaire de 100 €

100 €

Flux sortant (Crédit)

Enregistrement dans lescomptes :

701 Ventes de produits finis

Débit

Crédit

411 Clients

Débit

Crédit

2 100 €

2 100 €

Principe de la partie double respecté :

Total débit = Total crédit

Les comptesstockent les valeurspassées

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

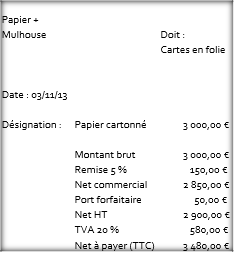

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : L’achat

Exemple 3 : L’entreprise « Cartes en folie » souhaite enregistrer au journalcet achat ainsi que son règlement :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

Pièces justificatives

3 480,00 €

Papier +

2 850,00 €

601

Achats de matières premières

624

Transports de biens

50,00 €

44566

401

Tva déductible sur biens et services

Fournisseurs

580,00 €

3 480,00 €

Facture n°x du fournisseur Papier+

03/11/13

15/11/13

15/11/13

401

Fournisseurs

3 480,00 €

512

Banques

3 480,00 €

Chèque n°x au fournisseur Papier+

Pièce de caisse N° 2

Du 16/11/13

Encaissemennt factureclient KingToys

Montant : 1 848,00 €

Cartes en folie

ZI Belfort

Doit :

KingToys

Date : 16/11/13

Désignation :

Jeux de cartes

1 600,00 €

Montant brut

1 600,00 €

Remise 10 %

160,00 €

Net commercial

1 440,00 €

Port forfaitaire

100,00 €

Net HT

1 540,00 €

TVA 20 %

308,00 €

Net à payer (TTC)

1 848,00 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : La vente

Exemple 3 : L’entreprise « Cartes en folie » souhaite enregistrer au journalcette vente ainsi que son règlement :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

Pièces justificatives

1 848,00 €

411

Clients

701

Ventes de produits finis

1 440,00 €

7085

44571

Ports et frais facturés

Tva collectée

100,00 €

308,00 €

Facture n°x au client KingToys

16/11/13

16/11/13

401

Fournisseurs

1 848,00 €

512

Banques

1 848,00 €

Règlement du client KingToys

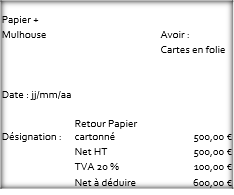

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : La facture d’avoir

Précisions : La facture d’avoir est tout simplement l’annulation de tout ou partied’une facture de doit en cas de retour de marchandises de la part du client.

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

jj/mm/aa

L’enregistrement se fait de la manière suivante :

- Il s’agit d’annuler le montant de l’avoir par contrepassation(écriture inverse).

Exemple 4 : L’entreprise « Cartes en folie » retournedes matières premières à son fournisseur qui luienvoi la facture d’avoir suivante :

500,00 €

601

Achats de matières premières

44566

Tva déductible sur biens et services

Fournisseurs

100,00 €

600,00 €

401

Facture d’avoirissue d’unachat

Facture d’avoir n°x du fournisseurPapier+ (retour de papier)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

L’investissement et son financement

C

k

o

i

1

i

n

v

e

s

t

i

s

s

e

m

e

n

t

?

EnvoyerEnvoyer

C’est un actif (bien) destiné à servirde façon durable, qui ne seconsomme pas après son 1er usage.

C

c

e

q

u

’

o

n

a

p

p

e

l

l

e

u

n

e

i

m

m

o

b

i

l

i

s

a

t

i

o

n

?

C’est exact, quand une entreprisefait l’acquisition d’uneimmobilisation (classe 2)incorporelle, corporelle oufinancière, elle réalise uninvestissement.

D

o

n

c

s

i

j

’

a

c

h

è

t

e

u

n

s

t

y

l

o

,

c

’

e

s

t

u

n

i

n

v

e

s

t

i

s

s

e

m

e

n

t

c

a

r

i

l

n

’

e

s

t

p

a

s

c

o

n

s

o

m

m

é

d

è

s

s

o

n

p

r

e

m

i

e

r

u

s

a

g

e

?

En ce qui concerne les biens de faiblevaleur (prix unitaire < 500 € HT), oncomptabilise en tant que chargepour faciliter le travail.

M

e

r

c

i

;

-

)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement et son financement

C

k

o

i

1

i

n

v

e

s

t

i

s

s

e

m

e

n

t

?

C

c

e

q

u

’

o

n

a

p

p

e

l

l

e

u

n

e

i

m

m

o

b

i

l

i

s

a

t

i

o

n

?

D

o

n

c

s

i

j

’

a

c

h

è

t

e

u

n

s

t

y

l

o

,

c

’

e

s

t

u

n

i

n

v

e

s

t

i

s

s

e

m

e

n

t

c

a

r

i

l

n

’

e

s

t

p

a

s

c

o

n

s

o

m

m

é

d

è

s

s

o

n

p

r

e

m

i

e

r

u

s

a

g

e

?

M

e

r

c

i

;

-

)

C’est un actif (bien) destiné à servir de façon durable, qui ne seconsomme pas après son 1er usage.

C’est exact, quand une entreprise fait l’acquisition d’uneimmobilisation (classe 2) incorporelle, corporelle ou financière,elle réalise un investissement.

En ce qui concerne les biens de faible valeur (prix unitaire < 500 €HT), on comptabilise en tant que charge pour faciliter le travail.

EnvoyerEnvoyer

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement et son financement

Trésorerie del’entreprise

Emprunt auprès d’unétablissement de crédit

10 000 $$

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Le financement de l’investissement : l’emprunt bancaire

Exemple 5 : L’entreprise « Cartes en folie » souhaite acquérir une nouvelle imprimante d’une valeurde 21 330 €. Pour financer cet investissement, elle utilise ses disponibilités et emprunte à la banquela somme de 11 000 € le 15/01/N.

Le plan d’amortissement de l’emprunt est le suivant :

Cartes en folie

Banque X

Flux monétaire : 11 000 €

Création dette : 11 000 €

Remboursement par amortissement constants - Banque X

Montantemprunté :

11 000 €

Durée :

5 ans

Taux annuel :

6,20%

Date 1ère échéance : 15/01/N+1

Années

Capital restant dûen début de période

Intérêtsannuels

Amortissementannuel

Annuitéconstante

Capital restantdû en fin depériode

N+1

11 000,00 €

682,00 €

2 200,00 €

2 882,00 €

8 800,00 €

N+2

8 800,00 €

545,60 €

2 200,00 €

2 745,60 €

6 600,00 €

N+3

6 600,00 €

409,20 €

2 200,00 €

2 609,20 €

4 400,00 €

N+4

4 400,00 €

272,80 €

2 200,00 €

2 472,80 €

2 200,00 €

N+5

2 200,00 €

136,40 €

2 200,00 €

2 336,40 €

- €

Totaux

2 046,00 €

11 000,00 €

13 046,00 €

Coût de l’emprunt

= 682/11 000

Intérêts : 682 €

Flux monétaire : 2 882 €

Annulation partie de la dette : 2 200 €

Octroi de l’emprunt

Annuité du 15/01/N+1

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement : l’acquisition d’immobilisations

Exemple 6 : L’entreprise « Cartes en folie » souhaite acquiert une nouvelle imprimante d’une valeurde 13 000 € le 15/01/N. Elle dispose de la facture suivante :

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

Une immobilisation n’est pas consommée dèsson premier usage (biens durables : long terme).

Une immobilisation (investissement) génèreun gain/avantage économique futur.

Son prix unitaire est supérieur à 500 € HT (sinonon considère que c’est une charge).

Prix d’achat

-Réductions obtenues

+ Coûts directement imputables

______________________________________________________________________________________

Coût d’acquisition

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement : l’acquisition d’immobilisations – L’enregistrement au journal

Exemple 6 : L’entreprise « Cartes en folie » acquiert une nouvelle imprimante d’une valeur de 13 000€ le 15/01/N. Elle dispose de la facture suivante :

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

L’enregistrement s’effectue au coûtd’acquisition*

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

15/01/N

2154

Matériel industriel

17 775 €

44562

Tva sur immobilisations

3 555 €

404

TVA collectée

21 330 €

Acquisition imprimante industrielle – Facture n°X

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

La cession d’immobilisations

Exemple 7 : Ce même jour, l’entreprise « Cartes en folie » cède (vend) son ancienne imprimante dontelle n’a plus besoin pour une valeur de 1 500 € HT.

L’enregistrement au journal se réalise selon le modèle suivant :

Comptes débités

Comptes crédités

Intitulés comptes / libellé opération

Débit

Crédit

15/01/N

462

Créances sur cessions d’immobilisations

1 800 €

775

Produits des cessions d’éléments d’actif (PCEA)

1 500 €

44571

TVA collectée

300 €

Cession ancienne imprimante – Facture n°X

Remarque : 7 désigne lecaractère exceptionnelde ce produit

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Entrepôt

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations

Uneimmobilisation estamortissablelorsque sonutilisation estlimitée dans letemps du fait de :

L’usurephysique

L’évolutiontechnique

Règlesjuridiques

Stocks de cartes

Imprimante industrielle

Les stocks ne sont pasdes immobilisations, cesont des actifscirculants (destinés àêtre vendusrapidement)

Un terrain a uneutilisation illimitéedans le temps.

Un entrepôt peutsubir une usurephysique.

L’imprimante subitune usurephysique ainsiqu’une évolutiontechnique(obsolescence)

Année 1

Année 2

Année 3

Année 4

Année…

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

Rappelez-vous, lors de l’enregistrement comptable de cetteimmobilisation, nous avons utilisé un compte d’immobilisation (classe 2)et non un compte de charge (classe 6).

Car cela aurait un impact tropconséquent sur le compte de résultat.

On va ainsi répartir le montant decette « charge » dans le temps :

C’est ce qu’on appelle unamortissement

Total des amortissements : 17 775 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

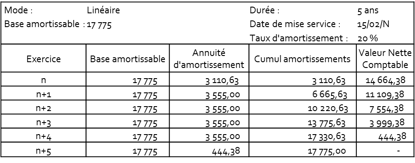

L’amortissement des immobilisations : le plan d’amortissement

L’entreprise « Cartes en folie » souhaite préparer le plan d’amortissement de sa nouvelle imprimante.

Pour cela, plusieurs modes s’offrent à elle :

Mode :

Linéaire

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Taux d'amortissement :

20 %

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

Valeur NetteComptable

n

17 775

3 110,63

3 110,63

14 664,38

n+1

17 775

3 555,00

6 665,63

11 109,38

n+2

17 775

3 555,00

10 220,63

7 554,38

n+3

17 775

3 555,00

13 775,63

3 999,38

n+4

17 775

3 555,00

17 330,63

444,38

n+5

17 775

444,38

17 775,00

-

Il s’agit de répartir lemontant del’immobilisation enfonction du temps

Il s’agit de répartir le montant del’immobilisation en fonction durythme de consommation desavantages économiques attendus

Mode :

Unités d'œuvre

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

VNC

n

17 775

5 925,00

5 925,00

11 850,00

n+1

17 775

4 937,50

10 862,50

6 912,50

n+2

17 775

3 667,86

14 530,36

3 244,64

n+3

17 775

2 116,07

16 646,43

1 128,57

n+4

17 775

1 128,57

17 775,00

-

La base amortissablecorrespond au coûtd’acquisition

= 17 775 * 20 % x 10,5/12

Estimation annuelledu nombre de jeuxde cartes imprimés

N :

420 000

N+1 :

350 000

N+2 :

260 000

N+3 :

150 000

N+4 :

80 000

Total

1 260 000

= 17 775 x 420 000 / 1 260 000

L’amortissement linéaire

L’amortissement par unités d’œuvre

Tx d’amort = 1/5 ans

1 an

1 an

1 an

1 an

10,5 mois

1,5 mois

N

N+1

N+2

N+3

N+4

N+5

∑ = 5 ans

15/02/N

01/01/N+1

01/01/N+2

01/01/N+3

01/01/N+4

15/02/N+5

01/01/N+5

= 17 775 * 20 %

= 17 775 * 20 % x 1,5/12

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations : impact sur les documents de synthèse

Voici l’impact que l’amortissement d’une immobilisation a sur le bilan et le compte de résultat :

Mode :

Unités d'œuvre

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

VNC

n

17 775

5 925,00

5 925,00

11 850,00

n+1

17 775

4 937,50

10 862,50

6 912,50

n+2

17 775

3 667,86

14 530,36

3 244,64

n+3

17 775

2 116,07

16 646,43

1 128,57

n+4

17 775

1 128,57

17 775,00

-

Remarque : le comptable a choisi le moded’amortissement par unités d’œuvre carc’est celui qui reflète le mieux la réalité.

Extrait du bilan au 31/12/N

ACTIF (immobilisé)

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

5 925

11 850

Variation durésultat

- 5 925

Extrait du bilan au 31/12/N+1

ACTIF

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

10 862,50

6 912,50

Variation durésultat

- 4 937,50

Extrait du bilan au 31/12/N+4

ACTIF

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

17 775

0

Variation durésultat

- 1 128,57

On remarque qu’à la fin de l’année N+4, l’imprimante est totalement amortie et lesannuités d’amortissement (charges) ont été réparties sur les 5 années et ont ainsieu un impact moins conséquent sur le compte de résultat.

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Cliquez pour faire apparaître

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Le plan des comptes

Cliquez pour faire apparaître

Exemple : 411TOP« client top 2000 »

Comptes de capitaux : Ressources propres et ressources externes

Comptes d’immobilisations : Biens immobilisés par l’entreprise

Comptes de stocks : Biens nécessaires à l’exploitation destinés à être consommés ou vendus sur une courte période

Comptes de tiers : Ensemble des tiers reflétant les créances et les dettes de l’entreprise

Comptes financiers : Trésorerie disponible

Comptes de charges : Opérations diminuant le résultat

Comptes de produits : Opérations augmentant le résultat

1

2

3

4

5

6

7

Comptes debilan

Comptes degestion

Les comptes de bilanreflètent le patrimoine del’entreprise : l’ensemblede ses biens et ressources

Les comptes degestion servent à ladétermination durésultat

L’entreprisedoit établirson propreplan decomptes enconformitéavec le PCGet peutl’adapter àson activité,sa taille…

Exemple : 411TOP« client top 2000 »

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Les documents comptables : de la piècejustificative aux documents de synthèse

Cliquez pour faire apparaître

Emission/réception despièces justificatives

Enregistrement despièces au journal

Report dans legrand livre

Edition de la balance

Reports dessoldes dans lesdocuments desynthèse

Opérations périodiques

Opérations quotidiennes

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Les documents comptables : de la piècejustificative aux documents de synthèse

Cliquez pour faire apparaître

Payéeparchèque àce jour

Extrait du Compte de résultat (provisoire)

Extrait du Bilan (provisoire)

Extrait de la balance

Astuce : Cliquezsur les documentspourafficher/masquerles informations.

La pièce justificative est le supportde l’information comptable. Elleprécise la date, l’origine, la nature etla valorisation du flux qu’elle génère.Elle peut être interne ou externe etétablie sur support papier ounumérique.

Les pièces justificatives sontenregistrées chronologiquement aujournal dans les comptes.L’enregistrement au journal estmanuel ou automatisé et le principede la partie double doit être respecté.

Le grand livre regroupe l’ensembledes comptes classés selon le PCG. Ilprésente pour chacun l’ensemble desmouvements débités et crédités ainsique leur solde.

Chaque nouvel enregistrement aujournal modifie en conséquence l’étatdu grand livre.

L’entreprise établit périodiquement labalance qui reprend l’ensemble descomptes en faisant apparaître pourchacun d’eux le total desmouvements débités et crédités ainsique le solde du compte.

L’information est plus synthétique quedans le grand livre.

Les documents de synthèse sontétablis obligatoirement en find’exercice.

Les comptes de gestion (classes 6 et 7)servent à l’élaboration du compte derésultat (document qui fait apparaîtrele bénéfice ou la perte qui serareporté au passif du bilan).

Les comptes de bilan (classes 1 à 5)servent à l’élaboration du bilan. Lescomptes ayant un solde débiteurfigurent généralement à l’actif et ceuxayant un solde créditeur au passif dubilan.

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

Aujourd’hui ces différentes étapes de l’information comptable sontréalisées automatiquement par des logiciels, notamment par les P.G.I.(Progiciels de Gestion Intégré) ou E.R.P. (Enterprise ResourcePlanning).Cela me facilite bien la tâche et est un gain de tempsconsidérable. Je peux me consacrer à d'autres activités financièrestout aussi importantes.

Grâce au P.G.I., le respect du principe de la partie double estautomatisé. Dès que je saisi une opération, le logiciel la reporteautomatiquement dans les comptes et tout est généré de manièreautomatique.

De plus, les autres services de l’entreprise peuvent avoir accès à cesinformations financières selon leurs besoins et les droits qui leurs sontaccordés.

Astuce : Mettez levolume ou cliquez sur lespersonnages pourafficher le dialogue.

Avant, toutes les étapes de ceprocessus étaient faites à la main,mais ça, c'était avant...

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les obligations de conservation de l’information

On sait que les informations financière sont mémorisées par lacomptabilité.

Pourquoi ?

Car elles ont une valeur juridique importante : elles servent de preuve.

Toutes les pièces justificatives et les documents comptables (papiersou électroniques) vus précédemment doivent être conservésobligatoirement 10 ans au minimum.

Plus d’infos ici =>

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Exploiter les différentes sources d’information

L’informationcomptableest un outild’aide à laprise dedécision

Passerl’application

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Le lettrage permet le suivi des comptes clients et fournisseurs.

Il consiste à repérer les montants inscrits au débit et au crédit d’un même compte afin de rendre comptedes opérations qui sont réglées et celles qui n’y sont pas encore. Travaux manuels ou automatisés.

401056 Fournisseur Papier +

Date

Libellé

Débit

L

Crédit

L

Solde

01/04/N

Solde au 01/04

212,10

212,10

07/04/N

Achat à Papier + FA 255

489,90

702,00

14/04/N

Achat à Papier + FA 278

906,25

1 608,25

25/04/N

Achat à Papier + FA 290

378,15

1 986,40

30/04/N

Avoir de Papier + AV 114

124,25

1 862,15

05/05/N

Achat à Papier + FA 312

784,10

2 646,25

20/05/N

Achat à Papier + FA 330

752,20

3 398,45

31/05/N

Virement à Papier + 125 487

1 484,00

1 914,45

12/06/N

Achat à Papier + FA 342

387,40

2 301,85

18/06/N

Achat à Papier + FA 363

758,25

3 060,10

26/06/N

Achat à Papier + FA 371

699,90

3 760,00

30/06/N

Virement à Papier + 125 495

1 536,30

2 223,70

Exemple :Procédons aulettrage ducompte 401056à l’aide del’extrait dugrand livre del’entreprise« cartes enfolie » :

Ces 4 opérationscorrespondent àl’opération du 31/05 : onva donc les pointer afind’indiquer qu’elles sontmaintenant réglées(lettrage)

B

B

B

Idem

On voit ici que le 30/06,on doit encore 2 223,70 €au fournisseur Papier +

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Relevé bancaire du Crédit Agricole, compte de l’entreprise Vélos bretons

Date opé.

Libellé de l’opération

Date valeur

Débit

Crédit

01/01/N

Ancien solde créditeur au 31/12

559,00 €

07/01/N

Chèque 058 675

06/01/N

218,00 €

07/01/N

Remise de chèques

08/01/N

1 220,00 €

08/01/N

Remise de chèques

09/01/N

1 289,00 €

12/01/N

Dépôt d’espèces

12/01/N

300,00 €

14/01/N

Remise de chèques

15/01/N

1 526,00 €

14/01/N

Chèque 058 677

13/01/N

2 630,00 €

15/01/N

Prélèvement EDF

14/01/N

675,00 €

15/01/N

Frais de tenue de compte*

15/01/N

12,20 €

Nouveau solde créditeur au 15/01

1 358,80 €

* Dont TVA : 2,00 €

Cartes enfolie

Compte « 512100 Banque Crédit Agricole » tenu par l’entreprise

Débit

Crédit

Dates

Libellés

Montants

Dates

Libellés

Montants

01/01/N

Solde débiteur

559,00

05/01/N

Chèque n° 058 675 Fr Avant

218,00

07/01/N

Remise de chèques

1 220,00

06/01/N

Chèque n° 058 676 Garage Allais

372,00

12/01/N

Dépôt d’espèces

300,00

12/01/N

Chèque n° 058 677 Fr Austin

2 630,00

14/01/N

Remise de chèques

1 526,00

Sous-total

3 605,00

Sous-total

3 220,00

Solde débiteur

385,00

Total

3 605,00

Total

3 605,00

La banque comptabiliseégalement les opérations del’entreprise et les regroupe sur lerelevé bancaire.

L’entreprise doit donc s’assurerque le solde qui apparaît sur legrand livre correspond à celui durelevé bancaire.

Si les soldes ne correspondentpas, l’entreprise pointe (lettre) lesdifférents montants afin dedéterminer ceux qui n’ont pas étéenregistrés par la banque ou parl’entreprise elle-même => elleétablit un rapprochementbancaire.

A

B

D

E

C

F

A

B

D

E

C

F

Ce seront ces montants non lettrés que l’onreportera dans le rapprochement bancaire.

COMPTE « VÉLOS BRETONS »TENU AU CRÉDIT AGRICOLE

COMPTE « 512100 CRÉDIT AGRICOLE »

Débit

Crédit

Débit

Crédit

Solde au 15/01

1 358,80

Solde au 15/01

385,00

Ch. n° 058 676

372,00

Remise de chèques

1 289,00

Frais tenue compte

12,20

Prélèvement EDF

675,00

Sous-total

372,00

1 358,80

Sous-total

1 674,00

687,20

Solde rapproché

986,80

986,80

Total

1 358,80

1 358,80

Total

1 674,00

1 674,00

Etat de rapprochement

Ce travail de contrôle a permis demontrer que l’entreprise et sabanque manquent d’informations.

Le comptable sait désormaisexactement quelles sont lesdisponibilités sur lesquelles il peutcompter. Ce contrôle a un impactsur les décisions à court terme.

L’entreprise va donc enregistrerau journal les opérations quiconcernent le compte 512100afin de corriger son solde.

Le rapprochement bancaire permet donc de connaître lemontant potentiel disponible en banque et de corrigercertaines erreurs de saisie.

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

La présence d’un système d’information comptable (SIC)

Collecter

Stocker

Traiter

Diffuser

Le système d'information est le véhicule de la communication dans l'organisation.

Il est constitué d’un ensemble de moyens qui permettent de gérer :

–Humains

–Organisationnels

–Technologiques

Le SIC permet de :

Ensemble des acteurs qui contribuent à la mise en place du SI, à sa gestion et à son utilisation

Le SI formalise les processus de gestion du travail en respectant le cadre règlementaire (PCG)

Ensemble des technologies qui manipulent les informations (logiciels, réseaux, tableur, progicielcomptable, progiciel de gestion intégré…)

L’informationfinancière

Facilite la prise dedécision desmanagers

Facilite la prise dedécision desmanagers

Informe les partiesprenantes

Informe les partiesprenantes

et qui

qui

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

Quels moyens technologiques ?

Ils sont intégrés :

Au réseau interne de l’entreprise

En mode « SaaS, Software as aservice » (Logiciel en tant queservice : application accessible àdistance).

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

Quels moyens technologiques ?

Leprogicielde gestioncomptable

Gestioncommerciale

Comptabilitéfinancière

Gestion de lapaie

Gestion desimmobilisations

Utilité

Offre des services performants dans tous lesdomaines de la gestion – finance.

Limites

N’atteint pas la diversité des activités del’entreprise, celui-ci ne prend en compte quele pôle comptable.

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

Quels moyens technologiques ?

Utilité

-Analyse de certaines données (suivi destableaux de bord)

-Simulation de situations de gestion(rentabilité, analyse de coûts…)

Limites

Certaines fonctionnalités ne peuvent êtrecréées.

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

Quels moyens technologiques ?

Utilité

-Globalisation du systèmed’information autour d’une basede données unique et partagée parde multiples utilisateurs

-Automatisation de certainestâches et activités (écriturescomptables par ex.)

-Données saisies qu’une seule fois(gain de temps)

-Environnement de travailidentique pour tous les utilisateurs

Limites

Prix élevé et difficulté de mise en œuvredans les PME.

*ERP : Enterprise Resource Planning

Gestioncommerciale

•Achats

•Ventes

•Articles/produits

•Gestion des stocks

•Logistique

Comptabilité

•Ecritures courantes

•Editions de documentsde synthèse

•Gestion des tiers

•Règlements

Gestionrelationclientèle

•Statistiques

•Edition de propositionscommerciales

•Evénementscommerciaux

Ressourceshumaines

•Fichier des RH

•Salaires

•Congés

•Absences, maladie

Base dedonnéesuniquedu PGI

Fonctionnement

Qu’apporte l’environnement technologique au traitement de l’informationfinancière ?

Thème 1 – Question de gestion 5

Comment sécuriser l’information financière ?

Création d’utilisateurs quiappartiennent à un ouplusieurs groupesd’utilisateurs

Droit de lecture

Droit d’écriture

Droit de suppression

L’environnement technologique doit garantir :

La sauvegarde (pièces justificatives numériques :conservation de 3 ans) et la restauration des données

Le respect de la réglementation comptable (validation desécritures)

La sécurité du transfert de données (grâce à l’Echange deDonnées Informatisées EDI)

La sauvegarde des données

Les supports

• Disquesnumériques

• Supportsmagnétiques

• Serveursspécialisés

Lieu deconservation

• S’assurer de lasécurisationdes lieux desauvegarde

• Sauvegardedansl’entreprise

• Sauvegardeen ligne(cloud)

Enjeux de lasauvegarde

• Financier :restaurationcouteuse

• Juridique :Non respectdes conditionsde vente,documentscomptablesnon conformes

• Pour lapérennité del’entreprise :perte dedonnées

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Exercice comptable et inventaire

Ouverture

Clôture

Ouverture

Clôture

31/12/N

31/12/N+1

Ecrituresquotidiennes

Ecrituresquotidiennes

Ecrituresd’inventaire

Ecrituresd’inventaire

Ouverture

A la fin de l’exercice comptable, l’entreprise doit déterminer le résultatdégagé au cours de l’exercice et présenter un état de sa situationpatrimoniale.

Durée légale : 12 mois

Le compte de résultat et le bilan vont permettre de répondre, enfin des années N et N+1, aux deux questions suivantes :

Que s’est-il passé ?

Que s’est-il passé ?

Où en est-on ?

Où en est-on ?

01/01/N

Afin de répondre leplus fidèlement à cesquestions, l’entreprisedoit réaliser destravaux d’inventairedans le respect desprincipes comptables.

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Exercice comptable et inventaire

Afin de répondre leplus fidèlement à cesquestions, l’entreprisedoit réaliser destravaux d’inventairedans le respect desprincipes comptables.

Inventaire extra-comptable(ou physique) : recensement etévaluation de l’actif et du passif

Inventaire comptable :ajustements comptables enfonction des éléments fournispar l’inventaire extra-comptable

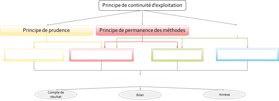

Principe d’indépendance des exercices

Principe d’indépendance des exercices

•On ne considère dans les comptes d’un exercice que les charges etproduits qui le concernent sans tenir compte de leur date depaiement ou d’encaissement.

Principe de prudence

Principe de prudence

•On ne reporte pas sur l’avenir les incertitudes présentes :

•Un produit ne peut être comptabilisé que s’il a étéeffectivement réalisé,

•Une charge doit être prise en compte dès lors que saréalisation est probable.

Principe de continuité d’exploitation

Principe de continuité d’exploitation

•La comptabilité doit être tenue avec la perspective que l’entrepriseva continuer son exploitation et non dans une perspective decessation d’activité.

Principe de permanence des méthodes

Principe de permanence des méthodes

•On ne peut pas modifier les méthodes d’évaluation d’un exercice àl’autre.

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : L’amortissement des immobilisations

Mode :

Linéaire

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Taux d'amortissement :

20 %

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

Valeur NetteComptable

n

17 775

3 110,63

3 110,63

14 664,38

n+1

17 775

3 555,00

6 665,63

11 109,38

n+2

17 775

3 555,00

10 220,63

7 554,38

n+3

17 775

3 555,00

13 775,63

3 999,38

n+4

17 775

3 555,00

17 330,63

444,38

n+5

17 775

444,38

17 775,00

-

Ce plan d’amortissement concernait la nouvelle imprimante de l’entreprise « Carte en folie » :

Rappel : L’amortissement est le fait d’étaler descharges dans le temps.

L’amortissement s’enregistre au journal lors del’inventaire.

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

68112

Dotations aux amortissements des immo. Corp.

3 110,63

28154

Amortissement du matériel industriel

3 110,63

Dotations N

31/12/N+1

68112

Dotations aux amortissements des immo. Corp.

3 555,00

28154

Amortissement du matériel industriel

3 555,00

Dotations N

…

68112 Dot aux amort.Immo. Corp.

Débit

Crédit

N

3 110,63

N+1

3 555,00

N+2

3 555,00

…

…

N+5

444,38

SD =

17 775,00

28154 Amort. Mat. Indus..

Débit

Crédit

3 110,63

3 555,00

3 555,00

…

444,38

SC =

17 775,00

L’annuitéd’amortissement estune charge pourl’exercice

L’annuité d’amortissement constate laperte de valeur de l’immobilisation dufait de la consommation de l’année deses avantages économiques.

Au bout de 5 années d’utilisation, on constate quele matériel est totalement amorti et que lescharges ont bien été étalées sur ces 5 années.

Actif

Actif immobilisé

Matériel industriel : imprimante

Brut

17 775

Amort

0

Net

17 775

Extrait du bilan au 31/12/N avant inventaire

Extrait du bilan au 31/12/N après inventaire

Actif

Actif immobilisé

Matériel industriel : imprimante

Brut

17 775

Amort

3 110,63

Net

14 664,38

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : L’amortissement des immobilisations

Lorsque l’immobilisation est totalement amortie, il faut constater comptablement le fait qu’elle ne soitplus présente dans l’entreprise, qu’elle ne fait plus partie du patrimoine :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N+5

28154

Amortissement du matériel industriel

17 775,00

2154

Matériel industriel

17 775,00

Sortie patrimoine imprimante

2154 Matériel industriel :imprimante

Débit

Crédit

N

17 775,00

28154 Amort. Mat. Indus..

Débit

Crédit

3 110,63

3 555,00

3 555,00

…

444,38

Nouveau solde = 0

Nouveau solde = 0

17 775,00

17 775,00

31/12/N+5

Lors de l’inventaire N+5, on enregistre au journalla « sortie de patrimoine » en soldant tous lesamortissements correspondants à l’imprimante.

Actif

Actif immobilisé

Matériel industriel : imprimante

Brut

17 775

Amort

17 775

Net

0

Extrait du bilan au 31/12/n+5avant sortie du patrimoine

Extrait du bilan au 31/12/n+5 aprèssortie du patrimoine (après inventaire)

Actif

Actif immobilisé

Matériel industriel : imprimante

Brut

0

Amort

0

Net

0

31/12/N+5

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : L’amortissement des immobilisations

Imaginons que l’imprimante soit cédée le 30/06/N+4 pour 2 000 € HT : quelles seraient les impactscomptables de cette cession ?

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

30/06/N+4

462 ou 512

Créances sur cession d’immo ou Banque (si paiement)

2 400,00

775

PCEA

2 000,00

44571

TVA collectée

400,00

Cession imprimante

31/12/N+4

68112

Dot aux amort. Immo. Corp.

1 777,50

28154

Amort. Mat. Indus

1 777,50

Dotation complémentaire N+4 (6 mois / 12)

31/12/N+4

28154

Amort. Mat. Indus (cumul des amortissements de N à N+4)

15 553,13

675

Valeur comptable des éléments d’actifs cédés (VCEAC)

2 221,87

2154

Matériel industriel

17 775,00

Sortie de patrimoine

-Il faut enregistrer dans un premier temps la cession de l’immobilisation

-Lors de l’inventaire comptable, il faut :

-Effectuer la dotation aux amortissements correspondant à la duréed’utilisation de l’imprimante en N+4

-Constater la sortie de patrimoine de l’imprimante

N+4

Amortissement de 3 555 €

(selon plan d’amortissement)

Problème : l’imprimante est cédée en coursd’année, on ne va donc pas l’amortir sur toutel’année mais seulement sur la période pendantlaquelle on l’a utilisée soit 6 mois :

3 555 * 6 / 12 = 1 777,50

(cumul des amortissements de N à N+4)

17 775 – 15 553,13 (Il s’agit de la VNC au 30/06/N+4)

L’entreprise a-t-elle bienvendu cette imprimante ?

En d’autres termes, a-t-elleréalisé une plus ou moinsvalue de cession ?

+/- value de cession

= Produits – charges

= Compte 775 – compte 675

= 2 000 – 2 221,87

= - 221,87 => Moins value de cession

(L’entreprise a vendu l’imprimante moins cher que sa valeur nettecomptable (VNC) donc moins value de cession)

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : Evaluation et traitement des stocks

2 étapes :

Evaluation physique des stocks (inventaire informatisé)

Mise à jour comptable

Du fait de l’évolution des coûts d’achats,d’approvisionnement et de production des biens, lavalorisation des stocks s’effectue par la méthodedu Coût Unitaire Moyen Pondéré (CUMP)

« Cartes en folie » souhaite connaître la valeur de son stock de carton en find’exercice (120 rouleaux restants) : elle dispose des informations suivantes :

Calcul du CUMP d’un rouleau de carton

Qtté

Coût unitaire

Montant (€)

Stock initial de rouleaux

100

12,24 €

1 224,00 €

Achat 1

250

16,00 €

4 000,00 €

Achat 2

120

11,20 €

1 344,00 €

Achat 3

300

12,50 €

3 750,00 €

Total

10 318,00 €

770

13,40 €

Valeur du stock final = Qtté finale * CUMP

= 120 * 13,40

= 1 608,00 €

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : Evaluation et traitement des stocks

Enregistrement des stocks en fin d’année :

« Cartes en folie » possédait 100 rouleaux en début de période et en dispose désormais de 120.

Il faut donc :

•Annuler le stock initial (SI) et constater le stock final (SF)

Ou tout simplement

•Mettre à jour le stock final en modifiant le stock initial en conséquence (soit 20 rouleaux de plus).

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

6031

Variation de stocks de matières premières

1 224,00

31

Stocks de matières premières

1 224,00

Annulation stock initial

31/12/N

31

Stocks de matières premières

1 608,00

6031

Variation de stocks de matières premières

1 608,00

Constatation stock final

OU

31/12/N

31

Stocks de matières premières

384,00

6031

Variation de stocks de matières premières

384,00

Mise à jour stock final N

Stocks de rouleaux

Quantité

Coût unitaire

Montant (€)

Stock initial de rouleaux

100

12,24 €

1 224,00 €

Stock final de rouleaux

120

13,40 €

1 608,00 €

1 608 – 1 224 = 384

L’entreprise astockée pour 384 €

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : Evaluation et traitement des stocks

Enregistrement des stocks en fin d’année :

En ce qui concerne le stock de jeux de cartes, « Cartes en folie » possédait pour 2 520 € de cartes en débutde période et en dispose désormais pour un montant de 2 000 €.

•Mise à jour du stock final en modifiant le stock initial en conséquence (soit 520 € de moins).

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

7035

Variation des stocks de produits finis

520,00

355

Stocks de produits finis

520,00

Mise à jour stock final N

L’entreprise adéstockée

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : Evaluation et traitement des stocks

Incidence des mises à jour des stocks sur le résultat et le bilan

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

31

Stocks de matières premières

384,00

6031

Variation de stocks de matières premières

384,00

Mise à jour stock final matières premières

31/12/N

7035

Variation des stocks de produits finis

520,00

355

Stocks de produits finis

520,00

Mise à jour stock final de produits finis

Charges

Produits

Charges d’exploitation

Produits d’exploitation

Achats de matières 1ère

9 094,00

Production vendue

x €

Variation des stocks

- 384,00

Production stockée

- 520,00

Calcul du CUMP d’un rouleau de carton

Qtté

Coût unitaire

Montant (€)

Stock initial de rouleaux

100

12,24 €

1 224,00 €

Achat 1

250

16,00 €

4 000,00 €

Achat 2

120

11,20 €

1 344,00 €

Achat 3

300

12,50 €

3 750,00 €

Actif

Actif circulant

Stocks et en-cours

Matières premières

Produits finis

Marchandises

N-1

1 224,00

2 520,00

0

N

1 608,00

2 000,00

0

SI

SF

Incidence sur le bilan :

Les soldes des comptes de stocks sontreportés à l’actif pour donner une imagefidèle du patrimoine.

SI-SF

SF-SI

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : Evaluation et traitement des stocks

Incidence des mises à jour des stocks sur le résultat et le bilan

D’après le principe d’indépendance des exercices, seuls les chargesconsommées et les produits acquis pendant l’exercice sont rattachés à cetexercice pour le calcul du résultat.

Les soldes des comptes de variation des stocks sont reportés au compte de résultat pourdéterminer :

-Le coût d’achat des marchandises vendues,

-Le coût d’achat des matières 1ère consommées

-La production de l’exercice

Coût d’achat des marchandises vendues

Coût d’achat des matières 1ère consommées

Production de l’exercice

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La dépréciation des actifs

Qu’est-ce qu’une dépréciation ?

Terrain : 80 000 €

Terrain : 62 000 €

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La dépréciation des actifs

Le terrain de l’entreprise « Cartes en folie » a été inondé cette année. Sa valeur d’acquisition était de80 000 €, du fait des inondations, sa valeur en N est de 62 000 €.

Terrain : 80 000 €

Terrain : 62 000 €

Cette perte de valeur est probable et réversible, ilfaut donc comptabiliser une dépréciation afin derespecter le principe de prudence.

2911 Dépréciation desterrains

Débit

Crédit

18 000

6816 Dotations pourdépréciations des immo. Corp.

Débit

Crédit

18 000

Charge calculéequi est imputée àl’exercice et faitdiminuer sonrésultat

Dépréciation del’actif immobiliséqui viendradiminuer savaleur nette aubilan

Actif

Actif immobilisé

Terrain

Brut

80 000

Amort. et dép.

18 000

Net

62 000

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La dépréciation des actifs

Le terrain de l’entreprise « Cartes en folie » en N+1 a repris de sa valeur et la dépasse même un peu dufait de la construction d’un barrage à proximité. Sa valeur actuelle en N+1 est maintenant de 85 000 €.

Le comptable va effectuer une reprise de toute ladépréciation car elle n’a plus lieu d’être :

7816 Reprises susdépréciations des immo.corp.

Débit

Crédit

18 000

2911 Dépréciation des terrains

Débit

Crédit

18 000

Actif

Actif immobilisé

Terrain

Brut

80 000

Amort. et dép.

0

Net

80 000

Par principe de prudence, la valeurnette comptable de l’actif ne doitjamais être supérieure à sa valeurbrute !

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La dépréciation des actifs

Les mêmes enregistrements s’opèrent en ce qui concerne les dépréciations des stocks etdes créances clients (montants HT).

Les dépréciations constatées ne sont pas irréversibles.

Lors des inventaires suivants, il conviendra d’effectuer :

-Une dotation complémentaire si la dépréciation s’est accentuée,

-Une reprise de tout ou partie de la dépréciation si celle-ci a diminué ou disparu (cas duterrain) ou si l’actif est sorti du patrimoine (cas des cessions ou des créances clientsirrécouvrables : Cf. cas suivant).

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La dépréciation des actifs

Cas des créances clients irrécouvrables :

En N-1, « Cartes en folie » avait déprécié la créance d’un client douteux :

En effet, une perte était estimée à 1 000 € sur ce client qui devait 3 000 € HT

491 Dépréciations descomptes de clients

Débit

Crédit

1 000

68174 Dotations pourdépréciations des actifs circulants

Débit

Crédit

N-1

1 000

En N, cette créance est devenue irrécouvrable dans sa totalité sur décisiondu juge :

- Il convient donc de faire une reprise totale de cette créance et de lacomptabiliser comme une perte.

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

491

Dépréciations des comptes de clients

1 000,00

78174

Reprise sur dépréciations des actifs circulants

1 000,00

Reprise totale créance client irrécouvrable

31/12/N

654

Pertes sur créances irrécouvrables

3 000,00

44571

TVA collectée (car issu d’une vente)

600,00

416

Clients douteux

3 600,00

Créance irrécouvrable

491 Dépréciations descomptes de clients

Débit

Crédit

N-1

1 000

N

1 000

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La régularisation des charges et des produits

Rappel :

Principe d’indépendance des exercices

Principe d’indépendance des exercices

•On ne considère dans les comptes d’un exercice que les charges etproduits qui le concernent sans tenir compte de leur date depaiement ou d’encaissement.

Enregistrementde la piècecomptable

Réalisation dela charge ou duproduit

31/12/N

Des ajustements sontdonc nécessaires enfin d’exercice

Décalage

Charge/produitdéjà enregistrémais quiconcerne deuxexercices

31/12/N

Charge/produitqui ne concernepas l’exercice encours :charge/produitconstatéd’avance

Charge/produitnon enregistrémais quiconcerne unepartie del’exercice encours (N)

31/12/N

Charge/produit quiconcerne l’exerciceen cours : charge àpayer/produit àrecevoir

Produit ou charge consommé pendant l’exercice mais non encorecomptabilisé à la clôture : Il faut les rattacher à l’exercice en cours.

Achat ou vente comptabilisé au cours de l’exercice mais qui n’a lieu effectivementqu’au cours de l’exercice suivant : Il faut les exclure de l’exercice en cours.

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La régularisation des charges et des produits

Charge/produitdéjà enregistrémais quiconcerne deuxexercices

31/12/N

Charge/produitqui ne concernepas l’exercice encours :charge/produitconstatéd’avance

Les charges/produits constatés d’avance :

N

N+1

Exemple :

« Cartes en folie » a enregistré sa facture d’électricité (750€) couvrant la période Décembre - Janvier – février

=> Seuls 250 € concerne l’exercice n, 2 mois sont donccomptabilisés en trop soit 500 €.

Ecritures de régularisation :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

486

Charges constatées d’avance

500,00

6061

Energie (électricité)

500,00

2 mois d’électricité

On exclut lescharges qui neconcernent pasl’exercice N

« Cartes en folie » a perçu un trimestre deloyer d’avance pour une place de parkinglouée à un collaborateur (trop perçu : 120 €).

On exclut lesproduits qui neconcernent pasl’exercice N

31/12/N

7083

Locations diverses

120,00

487

Produits constatés d’avance

120,00

Trop perçu de loyer

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : La régularisation des charges et des produits

Les charges à payer / produits à recevoir :

N

N+1

Ecritures de régularisation :

-Cas des charges à payer

-Cas des produits à recevoir

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

6x

Compte de charge concerné

x

44586

TVA sur factures non parvenues

x

4x

Compte de tiers concerné (avec un 8 en 3ème position –

Ex : 408 : Fournisseurs factures non parvenues)

x

D’après inventaire

31/12/N

4x

Compte de tiers concerné (8 en 3ème position - >Ex : 418 Clients –factures à établir)

x

7x

Compte de produit concerné

x

44587

TVA sur factures à établir

x

D’après inventaire

Charge/produitnon enregistrémais quiconcerne unepartie del’exercice encours (N)

31/12/N

Charge/produit quiconcerne l’exerciceen cours : charge àpayer/produit àrecevoir

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les documents annuels de synthèse : les grandes masses

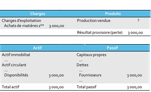

Compte de résultat

CHARGES

CHARGES

PRODUITS

PRODUITS

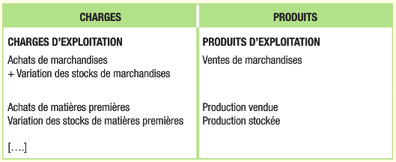

Charges d’exploitation

Charges financières

Charges exceptionnelles

Participation des salariés

Produits d’exploitation

Produits financiers

Produits exceptionnels

Perte

Impôt sur les bénéfices

Bénéfice

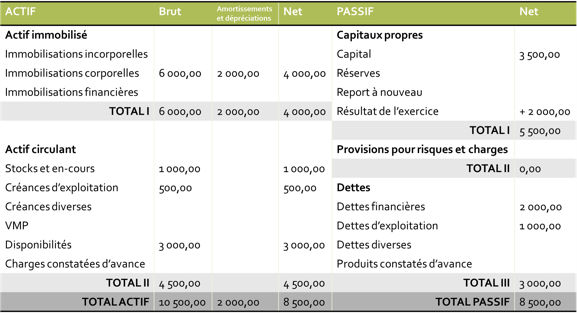

Bilan

ACTIF

ACTIF

PASSIF

PASSIF

Actif immobilisé

Immobilisations incorporelles

Immobilisations corporelles

Immobilisations financières

Actif circulant

Stocks et en-cours

Créances d’exploitation

Créances diverses

Valeurs mobilières de placement

Disponibilités

Compte de régularisation

TOTAL ACTIF

TOTAL PASSIF

Capitaux propres

Capital

Réserves

Report à nouveau

Résultat de l’exercice

Provisions pour risques et charges

Dettes

Dettes financières (emprunts)

Dettes d’exploitation

Dettes diverses

Compte de régularisation

Liquidité croissante

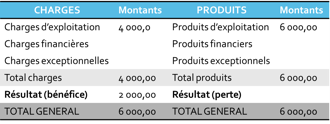

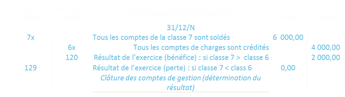

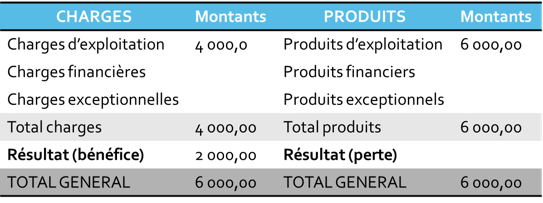

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les documents annuels de synthèse : Clôture des comptes

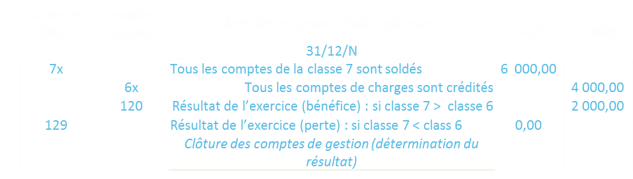

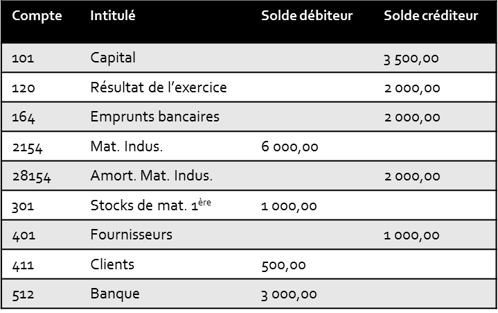

Principe d’indépendance des exercices

Principe d’indépendance des exercices

Clôture de l’exercicecomptable obligatoire

Extrait de balance après inventaire

Report des soldes descomptes de gestion aucompte de résultat

Ecriture de clôture descomptes de gestion quisont soldés avec lecompte 12

Ecriture de clôture descomptes de gestion quisont soldés avec lecompte 12

Balance de clôture

Les soldesdébiteurs sontreportés à l’actifet les soldescréditeurs sontreportés au passif(sauf amort. Etdép.)

Ecriture de clôturede l’exercice

Les comptes d’actif sontcrédités et les comptesde passif sont débités.

Ecriture de réouverturede l’exercice suivant parcontre-passation del’exercice précédent.

Cliquez sur un élément pourdé/zoomer.

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Les opérations d’inventaire : respect des principes comptables

L’inventairecomptable

Synthèse de la question de gestion

Comment synthétiser fidèlement l’image de l’entreprise ?

Thème 2 – Question de gestion 6

Synthèse

Les documents de synthèse doivent être établis avec un objectif :

d’image fidèle du patrimoine

dans le respect des principes comptables.

Principe d’indépendance des exercices

Principe de prudence

Principe de continuité d’exploitation

Principe de permanence des méthodes

Dépréciation des actifscirculants

Dotations aux amortissementsdes immobilisations

Mise à jour des stocks

Régularisation des charges etproduits liés à l’exercice

Clôture de l’exercice comptable

Edition des documents de synthèse

Compte derésultat

Bilan

Annexe

Pour une perception exactepar les parties prenantes,

Pour permettre descomparaisons dans letemps,

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la profitabilité

L’activité de l’entreprise génère :

Un résultat

Une ressourcefinancière

Calcul des soldesintermédiaires degestion (SIG)

RCAI

Valeurajoutée

Subventionsd’exploitation

Impôts et taxes

+ charges de personnel

+

-

=

EBE

Reprises + transferts+ autres produits

Dotations

+ autres charges

+

-

=

RE

Produits financiers

Charges financières

+

-

=

L’entreprise estprofitable si elleest capable degénérer unexcédent detrésoreriepotentielle appeléCAF

Résultat netcomptable (RNC*)

+ chargescalculées

- Produits calculés

EBE

- chargesdécaissables

+ produitsencaissables

2 modes de calcul de laCAF

*RNC = RCAI + Résultat exceptionnel – IS (impôt sur les sociétés)

x 1/3 = IS

La valeur ajoutée correspond à la créationde richesses issue de l’activité del’entreprise. Elle est calculée de la manièresuivante :

VA = CA – consommations intermédiaires

L’excédent brut d’exploitation (EBE)correspond au résultat du cycled’exploitation de l’entreprise. C’estl’excédent potentiel généré par lesactivités d’exploitation de l’entreprise.

Le résultat d’exploitation (RE) est ladifférence entre les produits et les chargesd’exploitation et mesure le résultat dégagépar l’activité normale de l’entreprise.

Le résultat courant avant impôt (RCAI)mesure la profitabilité des opérationscourantes en tenant compte de lastructure financière (intérêts desemprunts). C’est la marge qui résulte del’activité normale en tenant compte desmodes de financement.

Cliquez sur certains élémentspour plus de détails

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la profitabilité : les indicateurs de profitabilité

Taux de marge brute d’exploitation

Taux de profitabilité (taux de marge bénéficiaire)

Taux de capacité d’autofinancement

EBE généré pour 100 € de CA

Rt généré pour 100 € de CA

CAF générée pour 100 € de CA

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la rentabilité

Rentabilité : capacité de l’entreprise à obtenir un résultat à partir des capitaux engagés

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

Intéresse les dirigeants /managers

Intéresse lespropriétaires / associés /actionnaires

Capitaux investis =

immobilisationsbrutes d’exploitation

+

Besoin en fonds deroulementd’exploitation

Indépendante de lastructure definancement

Le niveau d’endettementa une influence positiveou négative (voir suite)

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la rentabilité

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

L’endettement a une influence sur la rentabilité financière :

Taux d’intérêtsde l’emprunt

Si

>

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

Taux d’intérêtsde l’emprunt

Si

<

Effet de levier

Effet de massue

:

:

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’affectation du résultat

Bénéfice avant impôt

Impôt(33,1/3 %)

Impôt(33,1/3 %)

Bénéfice net

Réserves

Dividendes

Réparti sousformes de

Réserve légale

Obligatoire de par la loi

Réserve statutaire

Obligatoire de par lesstatuts

Réserve facultative

Décidée par lesassociés/actionnaires enAG

Montant prévu par lesstatuts ou décidé par lesassociés/actionnaires enAG

Bénéfice net

- Report à nouveau antérieur si débiteur (pertes passées)

- Réserve légale (plafond : 10 % du capital)

- Réserve statutaire

+ Report à nouveau antérieur (si créditeur)

Bénéfice distribuable

- Dividendes

- Réserve facultative

- Report à nouveau (arrondis restants)

Résultat entièrement distribué ( =0)

5 % du bénéfice net

Autofinancement

Revenu des actionnaires

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’affectation du résultat : enregistrement comptable

Bénéfice net

- Report à nouveau antérieur si débiteur (pertes passées)

- Réserve légale (plafond : 10 % du capital)

- Réserve statutaire

+ Report à nouveau antérieur (si créditeur)

Bénéfice distribuable

- Dividendes

- Réserve facultative

- Report à nouveau (arrondis restants)

Résultat entièrement distribué ( =0)

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

12

Résultat de l’exercice

Bénéfice N

110

Report à nouveau N-1

RAN N-1

1061

Réserve légale

Dotation N

1068

Autres réserves

Dotation N

110

Report à nouveau N

Reliquat non distribué

457

Associés, dividendes à payer

Dividendes

Répartition des bénéfices N

Sommaire

Thème 1 – Construire une image de l’entreprise

Thème 1 – Construire une image de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 2 – Analyser la situation de l’entreprise

Thème 3 – Accompagner la prise de décision

Thème 3 – Accompagner la prise de décision

Cliquez une seconde fois sur unthème pour faire disparaître lesnuages.

Pourquoi la structure financière de l’entreprise doit-elleêtre équilibrée ?

Thème 2 – Question de gestion 8

Du bilan comptable au bilan fonctionnel

Ce quel’entreprisepossède

C’est l’emploi desfonds

•Biens

•Créances

Grâce auxressources dontelle dispose

Origine des fonds

•Capitaux propres

•Dettes

Le bilan comptable présente

Cette structure ne met pasen évidence les ressourcesstables et les emploisnécessaires à l’exploitationde l’entreprise. On ne peutpas vérifier l’équilibre de lastructure financière dubilan contrairement àl’analyse fonctionnelle (Cf. suite)

Pourquoi la structure financière de l’entreprise doit-elleêtre équilibrée ?

Thème 2 – Question de gestion 8

Du bilan comptable au bilan fonctionnel

ACTIF / EMPLOIS

PASSIF / RESSOURCES

Emplois stables

Ou Actif stable

Immobilisations brutes

(les amortissements et dépréciations

sont reclassés dans les ressources stables)

Ressources stables

Ou Passif stable

Capitaux propres

Amortissements et provisions*

Emprunts et dettes à moyen et long terme*

Emplois circulants

Ou Actif circulant

Stocks

Créances

Charges constatées d’avance*

Ressources circulantes

Ou Passif circulant

Dettes fournisseurs

Dettes fiscales et sociales

Produits constatés d’avance*

Trésorerie active

Banque

Caisse

Trésorerie passive

Découvert bancaire (concours bancairescourants*)

Construction du bilan fonctionnel

Investissement