Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la profitabilité

L’activité de l’entreprise génère :

Un résultat

Une ressourcefinancière

Calcul des soldesintermédiaires degestion (SIG)

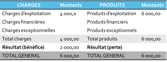

RCAI

Valeurajoutée

Subventionsd’exploitation

Impôts et taxes

+ charges de personnel

+

-

=

EBE

Reprises + transferts+ autres produits

Dotations

+ autres charges

+

-

=

RE

Produits financiers

Charges financières

+

-

=

L’entreprise estprofitable si elleest capable degénérer unexcédent detrésoreriepotentielle appeléCAF

Résultat netcomptable (RNC*)

+ chargescalculées

- Produits calculés

EBE

- chargesdécaissables

+ produitsencaissables

2 modes de calcul de laCAF

*RNC = RCAI + Résultat exceptionnel – IS (impôt sur les sociétés)

x 1/3 = IS

La valeur ajoutée correspond à la créationde richesses issue de l’activité del’entreprise. Elle est calculée de la manièresuivante :

VA = CA – consommations intermédiaires

L’excédent brut d’exploitation (EBE)correspond au résultat du cycled’exploitation de l’entreprise. C’estl’excédent potentiel généré par lesactivités d’exploitation de l’entreprise.

Le résultat d’exploitation (RE) est ladifférence entre les produits et les chargesd’exploitation et mesure le résultat dégagépar l’activité normale de l’entreprise.

Le résultat courant avant impôt (RCAI)mesure la profitabilité des opérationscourantes en tenant compte de lastructure financière (intérêts desemprunts). C’est la marge qui résulte del’activité normale en tenant compte desmodes de financement.

Cliquez sur certains élémentspour plus de détails

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la profitabilité : les indicateurs de profitabilité

Taux de marge brute d’exploitation

Taux de profitabilité (taux de marge bénéficiaire)

Taux de capacité d’autofinancement

EBE généré pour 100 € de CA

Rt généré pour 100 € de CA

CAF générée pour 100 € de CA

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la rentabilité

Rentabilité : capacité de l’entreprise à obtenir un résultat à partir des capitaux engagés

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

Intéresse les dirigeants /managers

Intéresse lespropriétaires / associés /actionnaires

Capitaux investis =

immobilisationsbrutes d’exploitation

+

Besoin en fonds deroulementd’exploitation

Indépendante de lastructure definancement

Le niveau d’endettementa une influence positiveou négative (voir suite)

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’analyse de la rentabilité

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

L’endettement a une influence sur la rentabilité financière :

Taux d’intérêtsde l’emprunt

Si

>

Rentabilité économique

Rentabilité économique

Rentabilité financière

Rentabilité financière

Taux d’intérêtsde l’emprunt

Si

<

Effet de levier

Effet de massue

:

:

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’affectation du résultat

Bénéfice avant impôt

Impôt(33,1/3 %)

Impôt(33,1/3 %)

Bénéfice net

Réserves

Dividendes

Réparti sousformes de

Réserve légale

Obligatoire de par la loi

Réserve statutaire

Obligatoire de par lesstatuts

Réserve facultative

Décidée par lesassociés/actionnaires enAG

Montant prévu par lesstatuts ou décidé par lesassociés/actionnaires enAG

Bénéfice net

- Report à nouveau antérieur si débiteur (pertes passées)

- Réserve légale (plafond : 10 % du capital)

- Réserve statutaire

+ Report à nouveau antérieur (si créditeur)

Bénéfice distribuable

- Dividendes

- Réserve facultative

- Report à nouveau (arrondis restants)

Résultat entièrement distribué ( =0)

5 % du bénéfice net

Autofinancement

Revenu des actionnaires

Qu’est-ce qu’une entreprise performante ?

Thème 2 – Question de gestion 7

L’affectation du résultat : enregistrement comptable

Bénéfice net

- Report à nouveau antérieur si débiteur (pertes passées)

- Réserve légale (plafond : 10 % du capital)

- Réserve statutaire

+ Report à nouveau antérieur (si créditeur)

Bénéfice distribuable

- Dividendes

- Réserve facultative

- Report à nouveau (arrondis restants)

Résultat entièrement distribué ( =0)

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

31/12/N

12

Résultat de l’exercice

Bénéfice N

110

Report à nouveau N-1

RAN N-1

1061

Réserve légale

Dotation N

1068

Autres réserves

Dotation N

110

Report à nouveau N

Reliquat non distribué

457

Associés, dividendes à payer

Dividendes

Répartition des bénéfices N