Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Cliquez pour faire apparaître

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Le plan des comptes

Cliquez pour faire apparaître

Exemple : 411TOP« client top 2000 »

Comptes de capitaux : Ressources propres et ressources externes

Comptes d’immobilisations : Biens immobilisés par l’entreprise

Comptes de stocks : Biens nécessaires à l’exploitation destinés à être consommés ou vendus sur une courte période

Comptes de tiers : Ensemble des tiers reflétant les créances et les dettes de l’entreprise

Comptes financiers : Trésorerie disponible

Comptes de charges : Opérations diminuant le résultat

Comptes de produits : Opérations augmentant le résultat

1

2

3

4

5

6

7

Comptes debilan

Comptes degestion

Les comptes de bilanreflètent le patrimoine del’entreprise : l’ensemblede ses biens et ressources

Les comptes degestion servent à ladétermination durésultat

L’entreprisedoit établirson propreplan decomptes enconformitéavec le PCGet peutl’adapter àson activité,sa taille…

Exemple : 411TOP« client top 2000 »

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Les documents comptables : de la piècejustificative aux documents de synthèse

Cliquez pour faire apparaître

Emission/réception despièces justificatives

Enregistrement despièces au journal

Report dans legrand livre

Edition de la balance

Reports dessoldes dans lesdocuments desynthèse

Opérations périodiques

Opérations quotidiennes

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

La comptabilité est un Système d’Information (SI) qui répond aux besoins des partiesprenantes en respectant les obligations légales du PCG :

Les documents comptables : de la piècejustificative aux documents de synthèse

Cliquez pour faire apparaître

Payéeparchèque àce jour

Extrait du Compte de résultat (provisoire)

Extrait du Bilan (provisoire)

Extrait de la balance

Astuce : Cliquezsur les documentspourafficher/masquerles informations.

La pièce justificative est le supportde l’information comptable. Elleprécise la date, l’origine, la nature etla valorisation du flux qu’elle génère.Elle peut être interne ou externe etétablie sur support papier ounumérique.

Les pièces justificatives sontenregistrées chronologiquement aujournal dans les comptes.L’enregistrement au journal estmanuel ou automatisé et le principede la partie double doit être respecté.

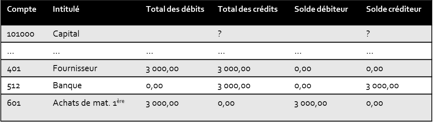

Le grand livre regroupe l’ensembledes comptes classés selon le PCG. Ilprésente pour chacun l’ensemble desmouvements débités et crédités ainsique leur solde.

Chaque nouvel enregistrement aujournal modifie en conséquence l’étatdu grand livre.

L’entreprise établit périodiquement labalance qui reprend l’ensemble descomptes en faisant apparaître pourchacun d’eux le total desmouvements débités et crédités ainsique le solde du compte.

L’information est plus synthétique quedans le grand livre.

Les documents de synthèse sontétablis obligatoirement en find’exercice.

Les comptes de gestion (classes 6 et 7)servent à l’élaboration du compte derésultat (document qui fait apparaîtrele bénéfice ou la perte qui serareporté au passif du bilan).

Les comptes de bilan (classes 1 à 5)servent à l’élaboration du bilan. Lescomptes ayant un solde débiteurfigurent généralement à l’actif et ceuxayant un solde créditeur au passif dubilan.

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’organisation du système d’information comptable

Aujourd’hui ces différentes étapes de l’information comptable sontréalisées automatiquement par des logiciels, notamment par les P.G.I.(Progiciels de Gestion Intégré) ou E.R.P. (Enterprise ResourcePlanning).Cela me facilite bien la tâche et est un gain de tempsconsidérable. Je peux me consacrer à d'autres activités financièrestout aussi importantes.

Grâce au P.G.I., le respect du principe de la partie double estautomatisé. Dès que je saisi une opération, le logiciel la reporteautomatiquement dans les comptes et tout est généré de manièreautomatique.

De plus, les autres services de l’entreprise peuvent avoir accès à cesinformations financières selon leurs besoins et les droits qui leurs sontaccordés.

Astuce : Mettez levolume ou cliquez sur lespersonnages pourafficher le dialogue.

Avant, toutes les étapes de ceprocessus étaient faites à la main,mais ça, c'était avant...

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les obligations de conservation de l’information

On sait que les informations financière sont mémorisées par lacomptabilité.

Pourquoi ?

Car elles ont une valeur juridique importante : elles servent de preuve.

Toutes les pièces justificatives et les documents comptables (papiersou électroniques) vus précédemment doivent être conservésobligatoirement 10 ans au minimum.

Plus d’infos ici =>

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Le lettrage permet le suivi des comptes clients et fournisseurs.

Il consiste à repérer les montants inscrits au débit et au crédit d’un même compte afin de rendre comptedes opérations qui sont réglées et celles qui n’y sont pas encore. Travaux manuels ou automatisés.

401056 Fournisseur Papier +

Date

Libellé

Débit

L

Crédit

L

Solde

01/04/N

Solde au 01/04

212,10

212,10

07/04/N

Achat à Papier + FA 255

489,90

702,00

14/04/N

Achat à Papier + FA 278

906,25

1 608,25

25/04/N

Achat à Papier + FA 290

378,15

1 986,40

30/04/N

Avoir de Papier + AV 114

124,25

1 862,15

05/05/N

Achat à Papier + FA 312

784,10

2 646,25

20/05/N

Achat à Papier + FA 330

752,20

3 398,45

31/05/N

Virement à Papier + 125 487

1 484,00

1 914,45

12/06/N

Achat à Papier + FA 342

387,40

2 301,85

18/06/N

Achat à Papier + FA 363

758,25

3 060,10

26/06/N

Achat à Papier + FA 371

699,90

3 760,00

30/06/N

Virement à Papier + 125 495

1 536,30

2 223,70

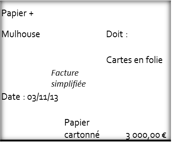

Exemple :Procédons aulettrage ducompte 401056à l’aide del’extrait dugrand livre del’entreprise« cartes enfolie » :

Ces 4 opérationscorrespondent àl’opération du 31/05 : onva donc les pointer afind’indiquer qu’elles sontmaintenant réglées(lettrage)

B

B

B

Idem

On voit ici que le 30/06,on doit encore 2 223,70 €au fournisseur Papier +

Comment organiser les traitements pour répondre aux besoins de l’entreprise ?

Thème 1 – Question de gestion 4

L’exploitation et le contrôle de l’information comptable

Les procédures de contrôle de l’information

Relevé bancaire du Crédit Agricole, compte de l’entreprise Vélos bretons

Date opé.

Libellé de l’opération

Date valeur

Débit

Crédit

01/01/N

Ancien solde créditeur au 31/12

559,00 €

07/01/N

Chèque 058 675

06/01/N

218,00 €

07/01/N

Remise de chèques

08/01/N

1 220,00 €

08/01/N

Remise de chèques

09/01/N

1 289,00 €

12/01/N

Dépôt d’espèces

12/01/N

300,00 €

14/01/N

Remise de chèques

15/01/N

1 526,00 €

14/01/N

Chèque 058 677

13/01/N

2 630,00 €

15/01/N

Prélèvement EDF

14/01/N

675,00 €

15/01/N

Frais de tenue de compte*

15/01/N

12,20 €

Nouveau solde créditeur au 15/01

1 358,80 €

* Dont TVA : 2,00 €

Cartes enfolie

Compte « 512100 Banque Crédit Agricole » tenu par l’entreprise

Débit

Crédit

Dates

Libellés

Montants

Dates

Libellés

Montants

01/01/N

Solde débiteur

559,00

05/01/N

Chèque n° 058 675 Fr Avant

218,00

07/01/N

Remise de chèques

1 220,00

06/01/N

Chèque n° 058 676 Garage Allais

372,00

12/01/N

Dépôt d’espèces

300,00

12/01/N

Chèque n° 058 677 Fr Austin

2 630,00

14/01/N

Remise de chèques

1 526,00

Sous-total

3 605,00

Sous-total

3 220,00

Solde débiteur

385,00

Total

3 605,00

Total

3 605,00

La banque comptabiliseégalement les opérations del’entreprise et les regroupe sur lerelevé bancaire.

L’entreprise doit donc s’assurerque le solde qui apparaît sur legrand livre correspond à celui durelevé bancaire.

Si les soldes ne correspondentpas, l’entreprise pointe (lettre) lesdifférents montants afin dedéterminer ceux qui n’ont pas étéenregistrés par la banque ou parl’entreprise elle-même => elleétablit un rapprochementbancaire.

A

B

D

E

C

F

A

B

D

E

C

F

Ce seront ces montants non lettrés que l’onreportera dans le rapprochement bancaire.

COMPTE « VÉLOS BRETONS »TENU AU CRÉDIT AGRICOLE

COMPTE « 512100 CRÉDIT AGRICOLE »

Débit

Crédit

Débit

Crédit

Solde au 15/01

1 358,80

Solde au 15/01

385,00

Ch. n° 058 676

372,00

Remise de chèques

1 289,00

Frais tenue compte

12,20

Prélèvement EDF

675,00

Sous-total

372,00

1 358,80

Sous-total

1 674,00

687,20

Solde rapproché

986,80

986,80

Total

1 358,80

1 358,80

Total

1 674,00

1 674,00

Etat de rapprochement

Ce travail de contrôle a permis demontrer que l’entreprise et sabanque manquent d’informations.

Le comptable sait désormaisexactement quelles sont lesdisponibilités sur lesquelles il peutcompter. Ce contrôle a un impactsur les décisions à court terme.

L’entreprise va donc enregistrerau journal les opérations quiconcernent le compte 512100afin de corriger son solde.

Le rapprochement bancaire permet donc de connaître lemontant potentiel disponible en banque et de corrigercertaines erreurs de saisie.