Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les étapes du processus achat-vente de biens et services

Encaissement ou décaissement

Volonté decontracter :naissance dedroits etd’obligations

CONTRAT

Font l’objetd’enregistrementscomptables

Facture

Livraisoncommande(bon delivraison)

Commandedu client(bon decommande)

Demande client(devis,questionnement…)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Lexique :

-Flux : échange

-Dette : Je dois de l’argent

-Créance : On me doit de l’argent

Contexte : Nous travaillons dans l’entreprise « Cartes en folie »qui fabrique des jeux de cartes à jouer de qualité.

Exemple 1 : « Cartes en folie » achète par chèque du papiercartonné au fournisseur « papier + » d’une valeur de 1 400 € :

Cartes en folie

(Client)

Papier +

(Fournisseur)

Papier cartonné : flux physique de 1 400 €

Chèque : flux monétaire 1 400 €

Flux entrant (Débit)

Flux sortant (Crédit)

Enregistrement dans lescomptes :

512 Banque

Débit

Crédit

601 Achat de matières premières

Débit

Crédit

1 400 €

1 400 €

Total débit = Total crédit

Principe de la partie double

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Exemple 2 : « Cartes en folie » vend à crédit pour 2 100 € de jeuxde cartes à un magasin spécialisé « KingToys » :

Cartes en folie

(Fournisseur)

KingToys

(Client)

Dette / créance : valeur 2 100 €

Jeux de carte : flux physique 2 100 €

Flux entrant (Débit)

Flux sortant (Crédit)

Enregistrement dans lescomptes :

701 Ventes de produits finis

Débit

Crédit

411 Clients

Débit

Crédit

2 100 €

2 100 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les notions de flux, créances et dettes

Exemple 2 (suite) : « Cartes en folie » reçoit le règlement de« KingToys » : 2 100 € (2 000 € par chèque et 100 € en espèces)

Cartes en folie

(Fournisseur)

KingToys

(Client)

Chèque : flux monétaire de 2 000 €

Annulation dette / créance : 2 100 €

Flux entrant (Débit)

531 Caisse

Débit

Crédit

512 Banque

Débit

Crédit

2 100 €

2 000 €

Espèces : flux monétaire de 100 €

100 €

Flux sortant (Crédit)

Enregistrement dans lescomptes :

701 Ventes de produits finis

Débit

Crédit

411 Clients

Débit

Crédit

2 100 €

2 100 €

Principe de la partie double respecté :

Total débit = Total crédit

Les comptesstockent les valeurspassées

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : L’achat

Exemple 3 : L’entreprise « Cartes en folie » souhaite enregistrer au journalcet achat ainsi que son règlement :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

Pièces justificatives

3 480,00 €

Papier +

2 850,00 €

601

Achats de matières premières

624

Transports de biens

50,00 €

44566

401

Tva déductible sur biens et services

Fournisseurs

580,00 €

3 480,00 €

Facture n°x du fournisseur Papier+

03/11/13

15/11/13

15/11/13

401

Fournisseurs

3 480,00 €

512

Banques

3 480,00 €

Chèque n°x au fournisseur Papier+

Pièce de caisse N° 2

Du 16/11/13

Encaissemennt factureclient KingToys

Montant : 1 848,00 €

Cartes en folie

ZI Belfort

Doit :

KingToys

Date : 16/11/13

Désignation :

Jeux de cartes

1 600,00 €

Montant brut

1 600,00 €

Remise 10 %

160,00 €

Net commercial

1 440,00 €

Port forfaitaire

100,00 €

Net HT

1 540,00 €

TVA 20 %

308,00 €

Net à payer (TTC)

1 848,00 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : La vente

Exemple 3 : L’entreprise « Cartes en folie » souhaite enregistrer au journalcette vente ainsi que son règlement :

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

Pièces justificatives

1 848,00 €

411

Clients

701

Ventes de produits finis

1 440,00 €

7085

44571

Ports et frais facturés

Tva collectée

100,00 €

308,00 €

Facture n°x au client KingToys

16/11/13

16/11/13

401

Fournisseurs

1 848,00 €

512

Banques

1 848,00 €

Règlement du client KingToys

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’enregistrement comptable des opérations commerciales : La facture d’avoir

Précisions : La facture d’avoir est tout simplement l’annulation de tout ou partied’une facture de doit en cas de retour de marchandises de la part du client.

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

jj/mm/aa

L’enregistrement se fait de la manière suivante :

- Il s’agit d’annuler le montant de l’avoir par contrepassation(écriture inverse).

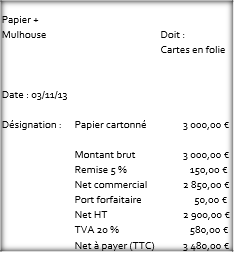

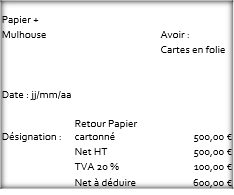

Exemple 4 : L’entreprise « Cartes en folie » retournedes matières premières à son fournisseur qui luienvoi la facture d’avoir suivante :

500,00 €

601

Achats de matières premières

44566

Tva déductible sur biens et services

Fournisseurs

100,00 €

600,00 €

401

Facture d’avoirissue d’unachat

Facture d’avoir n°x du fournisseurPapier+ (retour de papier)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

L’investissement et son financement

C

k

o

i

1

i

n

v

e

s

t

i

s

s

e

m

e

n

t

?

EnvoyerEnvoyer

C’est un actif (bien) destiné à servirde façon durable, qui ne seconsomme pas après son 1er usage.

C

c

e

q

u

’

o

n

a

p

p

e

l

l

e

u

n

e

i

m

m

o

b

i

l

i

s

a

t

i

o

n

?

C’est exact, quand une entreprisefait l’acquisition d’uneimmobilisation (classe 2)incorporelle, corporelle oufinancière, elle réalise uninvestissement.

D

o

n

c

s

i

j

’

a

c

h

è

t

e

u

n

s

t

y

l

o

,

c

’

e

s

t

u

n

i

n

v

e

s

t

i

s

s

e

m

e

n

t

c

a

r

i

l

n

’

e

s

t

p

a

s

c

o

n

s

o

m

m

é

d

è

s

s

o

n

p

r

e

m

i

e

r

u

s

a

g

e

?

En ce qui concerne les biens de faiblevaleur (prix unitaire < 500 € HT), oncomptabilise en tant que chargepour faciliter le travail.

M

e

r

c

i

;

-

)

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement et son financement

C

k

o

i

1

i

n

v

e

s

t

i

s

s

e

m

e

n

t

?

C

c

e

q

u

’

o

n

a

p

p

e

l

l

e

u

n

e

i

m

m

o

b

i

l

i

s

a

t

i

o

n

?

D

o

n

c

s

i

j

’

a

c

h

è

t

e

u

n

s

t

y

l

o

,

c

’

e

s

t

u

n

i

n

v

e

s

t

i

s

s

e

m

e

n

t

c

a

r

i

l

n

’

e

s

t

p

a

s

c

o

n

s

o

m

m

é

d

è

s

s

o

n

p

r

e

m

i

e

r

u

s

a

g

e

?

M

e

r

c

i

;

-

)

C’est un actif (bien) destiné à servir de façon durable, qui ne seconsomme pas après son 1er usage.

C’est exact, quand une entreprise fait l’acquisition d’uneimmobilisation (classe 2) incorporelle, corporelle ou financière,elle réalise un investissement.

En ce qui concerne les biens de faible valeur (prix unitaire < 500 €HT), on comptabilise en tant que charge pour faciliter le travail.

EnvoyerEnvoyer

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement et son financement

Trésorerie del’entreprise

Emprunt auprès d’unétablissement de crédit

10 000 $$

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Le financement de l’investissement : l’emprunt bancaire

Exemple 5 : L’entreprise « Cartes en folie » souhaite acquérir une nouvelle imprimante d’une valeurde 21 330 €. Pour financer cet investissement, elle utilise ses disponibilités et emprunte à la banquela somme de 11 000 € le 15/01/N.

Le plan d’amortissement de l’emprunt est le suivant :

Cartes en folie

Banque X

Flux monétaire : 11 000 €

Création dette : 11 000 €

Remboursement par amortissement constants - Banque X

Montantemprunté :

11 000 €

Durée :

5 ans

Taux annuel :

6,20%

Date 1ère échéance : 15/01/N+1

Années

Capital restant dûen début de période

Intérêtsannuels

Amortissementannuel

Annuitéconstante

Capital restantdû en fin depériode

N+1

11 000,00 €

682,00 €

2 200,00 €

2 882,00 €

8 800,00 €

N+2

8 800,00 €

545,60 €

2 200,00 €

2 745,60 €

6 600,00 €

N+3

6 600,00 €

409,20 €

2 200,00 €

2 609,20 €

4 400,00 €

N+4

4 400,00 €

272,80 €

2 200,00 €

2 472,80 €

2 200,00 €

N+5

2 200,00 €

136,40 €

2 200,00 €

2 336,40 €

- €

Totaux

2 046,00 €

11 000,00 €

13 046,00 €

Coût de l’emprunt

= 682/11 000

Intérêts : 682 €

Flux monétaire : 2 882 €

Annulation partie de la dette : 2 200 €

Octroi de l’emprunt

Annuité du 15/01/N+1

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement : l’acquisition d’immobilisations

Exemple 6 : L’entreprise « Cartes en folie » souhaite acquiert une nouvelle imprimante d’une valeurde 13 000 € le 15/01/N. Elle dispose de la facture suivante :

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

Une immobilisation n’est pas consommée dèsson premier usage (biens durables : long terme).

Une immobilisation (investissement) génèreun gain/avantage économique futur.

Son prix unitaire est supérieur à 500 € HT (sinonon considère que c’est une charge).

Prix d’achat

-Réductions obtenues

+ Coûts directement imputables

______________________________________________________________________________________

Coût d’acquisition

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’investissement : l’acquisition d’immobilisations – L’enregistrement au journal

Exemple 6 : L’entreprise « Cartes en folie » acquiert une nouvelle imprimante d’une valeur de 13 000€ le 15/01/N. Elle dispose de la facture suivante :

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

L’enregistrement s’effectue au coûtd’acquisition*

Comptesdébités

Comptescrédités

Intitulés comptes / libellé opération

Débit

Crédit

15/01/N

2154

Matériel industriel

17 775 €

44562

Tva sur immobilisations

3 555 €

404

TVA collectée

21 330 €

Acquisition imprimante industrielle – Facture n°X

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

La cession d’immobilisations

Exemple 7 : Ce même jour, l’entreprise « Cartes en folie » cède (vend) son ancienne imprimante dontelle n’a plus besoin pour une valeur de 1 500 € HT.

L’enregistrement au journal se réalise selon le modèle suivant :

Comptes débités

Comptes crédités

Intitulés comptes / libellé opération

Débit

Crédit

15/01/N

462

Créances sur cessions d’immobilisations

1 800 €

775

Produits des cessions d’éléments d’actif (PCEA)

1 500 €

44571

TVA collectée

300 €

Cession ancienne imprimante – Facture n°X

Remarque : 7 désigne lecaractère exceptionnelde ce produit

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

Les opérations courantes entre l’entreprise et ses partenaires : le cadre comptable

Cycle d’exploitation

Cycled’investissement

Entrepôt

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations

Uneimmobilisation estamortissablelorsque sonutilisation estlimitée dans letemps du fait de :

L’usurephysique

L’évolutiontechnique

Règlesjuridiques

Stocks de cartes

Imprimante industrielle

Les stocks ne sont pasdes immobilisations, cesont des actifscirculants (destinés àêtre vendusrapidement)

Un terrain a uneutilisation illimitéedans le temps.

Un entrepôt peutsubir une usurephysique.

L’imprimante subitune usurephysique ainsiqu’une évolutiontechnique(obsolescence)

Année 1

Année 2

Année 3

Année 4

Année…

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations

Imprim’ 24 SA

Mulhouse

Doit :

Cartes en folie

Date :15/01/N

Désignation :

Imprimante industrielle

18 500,00 €

Mise en fonctionimprimante

180,00 €

Installation

70,00 €

Montant brut

18 750,00 €

Remise 6 %

1 125,00 €

Net commercial

17 625,00 €

Port forfaitaire

150,00 €

Net HT

17 775,00 €

TVA 20 %

3 555,00 €

Net à payer (TTC)

21 330,00 €

Rappelez-vous, lors de l’enregistrement comptable de cetteimmobilisation, nous avons utilisé un compte d’immobilisation (classe 2)et non un compte de charge (classe 6).

Car cela aurait un impact tropconséquent sur le compte de résultat.

On va ainsi répartir le montant decette « charge » dans le temps :

C’est ce qu’on appelle unamortissement

Total des amortissements : 17 775 €

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations : le plan d’amortissement

L’entreprise « Cartes en folie » souhaite préparer le plan d’amortissement de sa nouvelle imprimante.

Pour cela, plusieurs modes s’offrent à elle :

Mode :

Linéaire

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Taux d'amortissement :

20 %

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

Valeur NetteComptable

n

17 775

3 110,63

3 110,63

14 664,38

n+1

17 775

3 555,00

6 665,63

11 109,38

n+2

17 775

3 555,00

10 220,63

7 554,38

n+3

17 775

3 555,00

13 775,63

3 999,38

n+4

17 775

3 555,00

17 330,63

444,38

n+5

17 775

444,38

17 775,00

-

Il s’agit de répartir lemontant del’immobilisation enfonction du temps

Il s’agit de répartir le montant del’immobilisation en fonction durythme de consommation desavantages économiques attendus

Mode :

Unités d'œuvre

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

VNC

n

17 775

5 925,00

5 925,00

11 850,00

n+1

17 775

4 937,50

10 862,50

6 912,50

n+2

17 775

3 667,86

14 530,36

3 244,64

n+3

17 775

2 116,07

16 646,43

1 128,57

n+4

17 775

1 128,57

17 775,00

-

La base amortissablecorrespond au coûtd’acquisition

= 17 775 * 20 % x 10,5/12

Estimation annuelledu nombre de jeuxde cartes imprimés

N :

420 000

N+1 :

350 000

N+2 :

260 000

N+3 :

150 000

N+4 :

80 000

Total

1 260 000

= 17 775 x 420 000 / 1 260 000

L’amortissement linéaire

L’amortissement par unités d’œuvre

Tx d’amort = 1/5 ans

1 an

1 an

1 an

1 an

10,5 mois

1,5 mois

N

N+1

N+2

N+3

N+4

N+5

∑ = 5 ans

15/02/N

01/01/N+1

01/01/N+2

01/01/N+3

01/01/N+4

15/02/N+5

01/01/N+5

= 17 775 * 20 %

= 17 775 * 20 % x 1,5/12

Comment traduire l’activité ?

Thème 1 – Question de gestion 3

L’amortissement des immobilisations : impact sur les documents de synthèse

Voici l’impact que l’amortissement d’une immobilisation a sur le bilan et le compte de résultat :

Mode :

Unités d'œuvre

Durée :

5 ans

Base amortissable :

17 775

Date de mise service :

15/02/N

Exercice

Base amortissable

Annuitéd'amortissement

Cumul amortissements

VNC

n

17 775

5 925,00

5 925,00

11 850,00

n+1

17 775

4 937,50

10 862,50

6 912,50

n+2

17 775

3 667,86

14 530,36

3 244,64

n+3

17 775

2 116,07

16 646,43

1 128,57

n+4

17 775

1 128,57

17 775,00

-

Remarque : le comptable a choisi le moded’amortissement par unités d’œuvre carc’est celui qui reflète le mieux la réalité.

Extrait du bilan au 31/12/N

ACTIF (immobilisé)

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

5 925

11 850

Variation durésultat

- 5 925

Extrait du bilan au 31/12/N+1

ACTIF

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

10 862,50

6 912,50

Variation durésultat

- 4 937,50

Extrait du bilan au 31/12/N+4

ACTIF

PASSIF

Elémént

Brut

Amortissement

Net

Elément

Montant

Matériel debureau

17 775

17 775

0

Variation durésultat

- 1 128,57

On remarque qu’à la fin de l’année N+4, l’imprimante est totalement amortie et lesannuités d’amortissement (charges) ont été réparties sur les 5 années et ont ainsieu un impact moins conséquent sur le compte de résultat.